|

|

Artykuł opublikowany pod adresem: http://gigawat.net.pl/article/articleprint/732/-1/63/ |

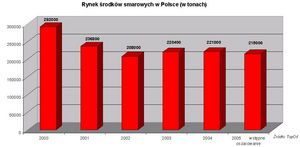

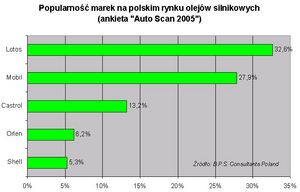

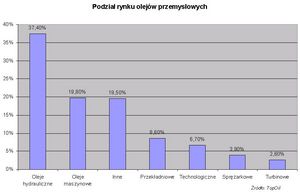

Najważniejszą zmianą na olejowym rynku jest wzrost zainteresowania jakością produktu |

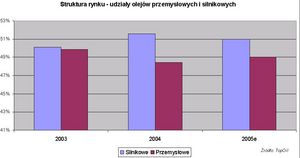

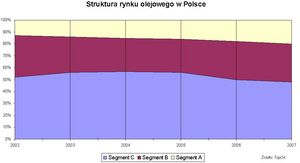

Zmiany na rynku środków smarowych następują w wyniku zmian gospodarczych i dostosowania się do wymogów przemysłu. Nie jest to jednak rynek poddający się prostej ocenie, a wielkość sprzedaży nie przekłada się na jej wartość.

|

|

|

|

|

|

|

Artykuł opublikowany pod adresem: http://gigawat.net.pl/article/articleprint/732/-1/63/ |

Copyright (C) Gigawat Energia 2002 |